不動産投資に興味がある、これから不動産投資を始めたい、という人が周りでも増えてきました。これはとても良いことで、不動産投資が資産形成の一つの手段であると認識されて来たということです。

不動産投資が株やFXなど金融資産への投資と異なるのは、土地や建物といった「現物」が手に入ることです。そのため不動産はインフレに強く、担保として活用でき、税効果も期待できます。

一方で、業者に言われるがままに購入して失敗した、という事例が跡を絶ちません。

不動産投資をする前に、不動産投資がどういった投資なのかをしっかりと理解しておきましょう。

Contents

表面利回りと実質利回り

不動産投資には、表面利回りと実質利回りという考え方があります。

表面利回りとは、年間賃料収入を簿価(物件の取得価格)で割った数字です。例えば、家賃8万円の物件を2,000万円で取得した場合は、

8万円 × 12ヶ月 ÷ 2,000万円 × 100 = 4.8%

となります。

一方で実質利回りとは、表面利回りから経費を引いて得られるリターンです。経費とは一般に、建物の管理や修繕を行う建物管理会社に支払う管理費と修繕積立金、テナントの募集や管理を行う賃貸管理会社に支払う手数料などがあります。例えば、上記の物件で、管理費が1万円、修繕積立金が3000円、手数料が2000円の場合、

( 8万円 – 1万円 – 3000円 – 2000円 ) × 12ヶ月 ÷ 2,000万円 × 100 = 3.9%

となります。

不動産投資の利回りは、ケース・バイ・ケースですが、年率2-3%から15%ほどが一般的なラインかと思います。

不動産業者さんが広告等に掲載している利回りは、表面利回りであることが多く、実際のキャッシュフローはもっと少なくなります。事前にその意味をしっかり確認しておきましょう。

イールドギャップとは資産形成のスピード

不動産投資では、銀行から融資を受けて物件を購入することが一般的です。物件の利回りから借入金利を引いた数字をイールドギャップと呼び、これが実際の資産形成のスピードを表します。

例えば、上記の実質利回り3.9%の物件を購入するために、2,000万円を年率2.0%で借り入れたとします。

この場合のイールドギャップは、実質利回りから借入金利を引いて

3.9% – 2.0% = 1.9%

となります。すなわち、物件価格が2,000万円ですので、理論的には毎年

2,000万円 × 1.9% = 38万円

ずつ資産形成が進むことになります。

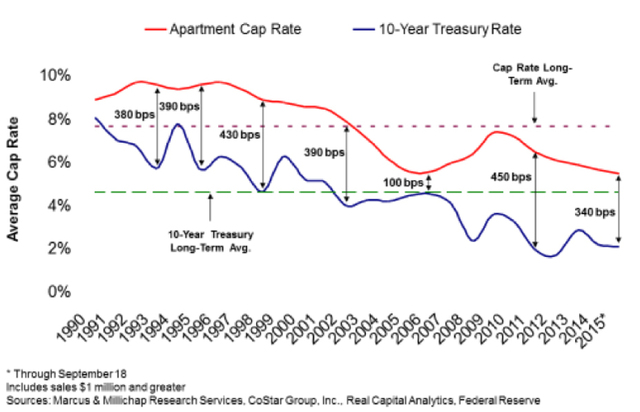

時代によるイールドギャップ

幻冬舎ウェブサイトより

こちらは、物件の利回りと借入金利の差、すなわちイールドギャップを年別に表したグラフです。

グラフではアメリカ10年国債の金利を採用していますが、銀行からの借入金利も国債の金利に連動するため、簡単のために同じように動くと考えていいです。

一般に、経済が活況となり家賃が上昇し、物件の利回りが高くなると、金利も上昇します。つまり不動産投資にベストな時代やタイミング等はなく、いつ開始してもイールドギャップによって得られる資産は1~4%ほどで調整されます。

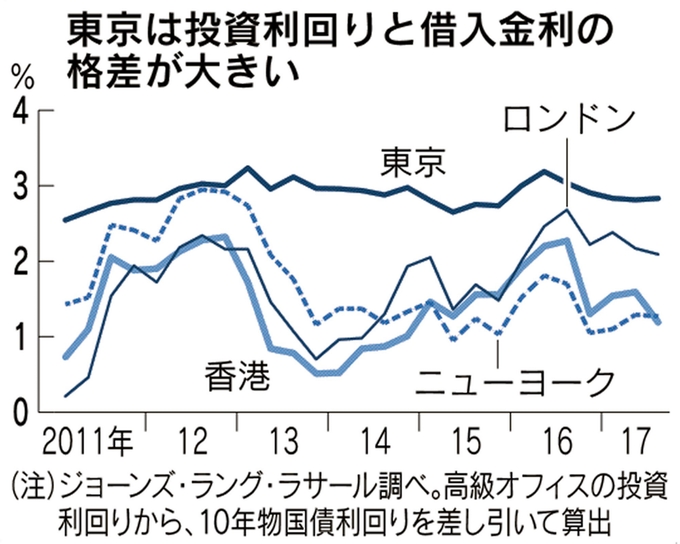

国別に見るイールドギャップ

東京の不動産は、実はイールドギャップが大きく、資産形成には優れています。

現在、日本はマイナス金利を導入しており、借入金利が歴史的に見て最も低い状態です。一方で、物件の利回りは高いので、イールドギャップが大きくなります。

低金利はEUをはじめ世界的なトレンドになりつつありますが、ロンドンやニューヨークといった大都市の不動産は、価格のボラティリティが大きく上昇しやすいです。相対的に、価格変動の少ない東京の不動産は割安と見ることができます。

不動産投資はレバレッジ投資

不動産投資は借入を行うことで、レバレッジをかけやすい投資です。

レバレッジの考え方は色々あるのですが、持ち出しに対する投資金額を考えるとわかりやすいです。

例えば、先程の2,000万円の物件に投資する場合に、頭金10万円から投資することが可能です。その場合、持ち出しが10万円で、残りは借入によって合計2,000万円分の投資をすることになるので、レバレッジは200倍です。

株などの金融資産への投資でも、信用取引によりレバレッジをかけることが可能ですが、倍率は知れています。

一方で不動産投資の場合、大企業に勤めているなど属性が良いと言われる人は、ほぼフルローンが可能です。これを使わない手はありません。

もちろん、金融機関もタダで融資してくれるわけではなく、一般的には投資対象の物件が担保になります。

キャピタルゲインも狙える

不動産は、建物は劣化し価値が落ちていく一方ですが、地価が上昇することで全体としてその価値が上がり、キャピタルゲインが狙えます。購入時よりも高く売れたというケースも散見されます。

そこまで行かなくても、買ったときの金額から、減価償却で簿価が下がって行きますが、最終的にそのときの簿価以上の金額で売れたら儲けもんです。そのような物件を選ぶためには、地価が上がりそうな場所、すなわち都心部や再開発地域などの物件を購入するのがおすすめです。

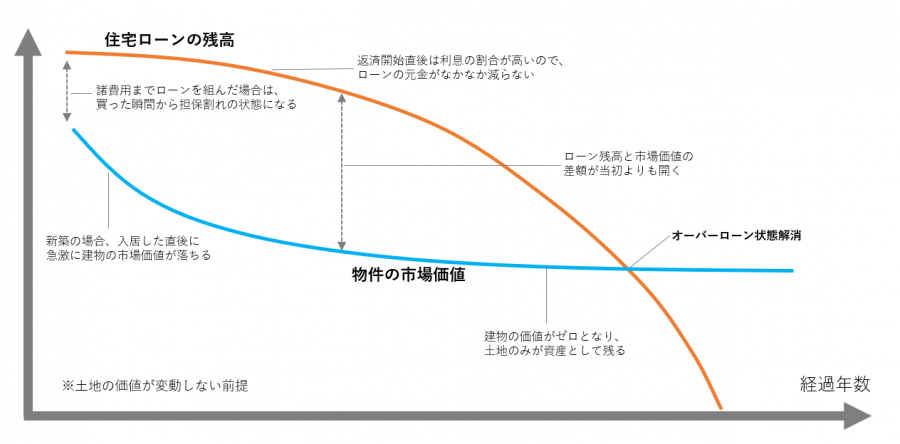

ローン滞納.comより

上のグラフのように、買った瞬間ではローンの残高と物件の価値はバランスしているように思いがちですが、一般に、不動産は買った瞬間に価値が目減りします。特に新築の場合はそれが顕著です。

最終的にローンを完済すれば、残った物件の価値分は純粋なキャピタルゲインになります。地価が上昇しリセールバリューが上がれば、それもキャピタルゲインになります。

ローンで不動産を購入する場合にキャピタルゲインを狙うためには、長期保有することが前提となります。

不動産投資で考えるべきこと

不動産投資はイールドギャップを大きくして資産形成を進めて行く投資です。

イールドギャップを大きくするには、実質利回りを上げるか、金利を下げるかになります。

金利は意図して下げられるわけではなく、個人の属性やその時の市況によって変わってきます。変動金利か固定金利、短期プライムレートか長期プライムレートかで多少の金利は変わってきますが、努力で大きく変わるわけではないので、実質利回りを上げる努力をすることになります。

実質利回りを上げるためには、家賃収入を上げる、管理費や経費を下げる、物件価格を安くする、ということが大事です。

ただ一方で、単に利回りを上げれば良いというわけではなく、それが長期間に渡り継続していくかどうかを意識する必要があります。

まとめ

この記事では、不動産投資家が知っておくべき不動産投資のチェックポイントをご紹介しました。

市況や物件について調べた方が良いは当然ですが、不動産業者の選び方も大切です。こればかりは出会いですので、近道はありません。地道に足を使って開拓しましょう。信頼できる人がいれば、その人に紹介してもらうのも一つです。

また、不動産投資は長期戦ですので、リスクがつきものです。不動産投資のリスクについては以下記事に詳しく書いていますので、ご興味があれば合わせてご覧ください。