不動産投資は、寝ていても家賃が定期的に入ってくる、値上がりしたら売却益を得ることができる、相続税対策になるといった他の金融資産にはない様々なメリットがあります。

一方で、投資である以上、正しいやり方で始めないと後で取り返しがつかないことにもなりかねません。この記事では、物件を買う前に確認しておくべきリスクをご紹介します。

知識の補強や、購入決定前のチェックリストとしてご活用ください!

家賃変動リスク

まず最初に見るべきリスクは、家賃の変動でしょう。不動産は経年劣化とともにその価値が減少し、テナントが許容できる家賃も下がってきます。

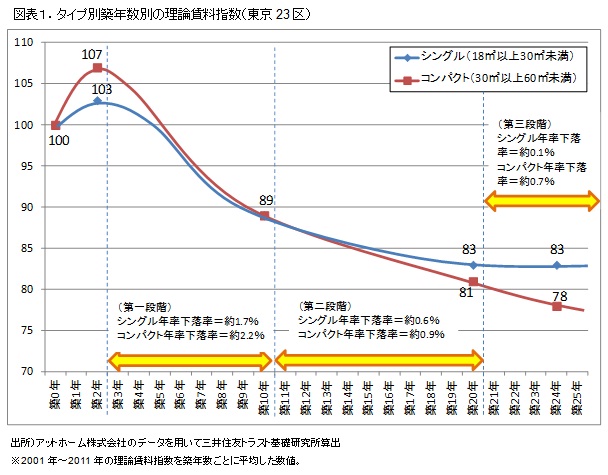

こちらは築年数と家賃の推移を表したグラフですが、最初の数年間を除き、築年数が経過すると家賃は右肩下がりに下落します。

しかしよく見ると、その下落幅が物件のタイプによって違っています。

シングルタイプは家賃が下がりにくい

シングルタイプの物件、すなわちワンルームの物件は、スモールファミリー向けのコンパクトタイプの物件よりも、家賃の下落率が低いです。これは、ワンルームの物件が幅広いテナント層を捉えておりニーズが高いからです。

例えば、都会勤めの単身者、小さい事業用のオフィスなどは一般的に駅近に多く、非常に便利な場所にあります。駅から遠くても、大学の近くなど学生向けのアパートやマンションであれば、毎年多くの退去が発生し長く賃貸が続くわけではありませんが、一定数の需要は見込めるために家賃は下がりにくいです。

築15年前後から家賃は横ばいに

また、築15年前後から家賃が横ばいになる傾向があります。築15年くらい経つと、劣化の目立ち具合も収束してきますし、築20年もあまり変わりません。築浅の物件を購入した場合は、購入時の利回りが維持できず、数年後にはキャッシュフローが赤、ということにもなりかねません。投資物件を購入する際は、必ずしも新しい方が良いとも限らないのです。

空室率と家賃の関係

指標の一つに空室率というものがあります。空室になると家賃収入が入って来ないのでチェックすべきではありますが、実際には、目標の家賃でテナントがつかなければ、テナントがつくまで家賃を下げて募集し続けることになります。

便利の良い場所であれば長期間に渡り空室のまま放置されることも少ないので、空室率は見るべき指標としては優先度が低いです。それよりは、家賃の変遷を見た方が効果的です。

地価変動リスク

地価の変動により、家賃が下がったり、安くしか売れないということがありますので、場所は最も重要なファクターの一つです。

出典:国土交通省・地価公示関係データ

図は東京都の過去の住宅価格の変動率になりますが、やはり都心部は上昇しているのに対し、郊外は下落しているケースが多いです。

一般に、地方や郊外の物件は利回りが高いです。裏を返せば、家賃に対して物件価格が安いということです。安いには安いなりの理由があります。不動産投資はとにかく長期戦です。長年に渡って安定的に利回りを供給してくれる土地柄かどうかを見極めることが大切です。

一方で、地方や郊外でもターミナル駅の周辺は上昇していたり、地域や路線固有の変動もあります。土地柄については十分に調査し、地価の変遷を確認しておくことをおすすめします。

金利上昇リスク

金利が上昇すると、イールドギャップが小さくなり、すなわち月々の返済が利息ばかりになってしまい資産形成が進まなくなります。

金利は市況によるところが大きいために、自助努力により大きく改善されることはありませんが、複数の銀行や信用金庫などに話を聞いて、条件の良い金融機関を見つけることが大切です。

なお、アフターコロナの市況については、以下の記事で解説していますので合わせてご覧ください。

災害リスク

不動産は実物であるので、災害リスクは確認すべきです。

1つ目の対策は、場所を選ぶことです。例えばこちらのサイトからハザードマップが検索できます。事前に、購入予定の物件が警戒エリアに入っていないかどうか確認しましょう。

2つ目の対策は、保険に入ることです。不動産の購入時には保険に入ることが必要条件になっていることが多いので漏れることはありませんが、保険のカバー範囲はおおまかに確認しておきましょう。

例えば地震保険では、地震により倒壊した建物そのものまで保障されないことが多いです。よくよく聞くと、地震により損害を受けた家財のみ、といったこともあります。担当の不動産屋さんに聞けば調べてくれると思います。

3つ目の対策は、災害に強い物件を選ぶことです。1981年以降に建設された物件は新耐震基準で建てられているはずですが、築古物件を購入する場合は耐震基準を確認しておきましょう。

耐震基準を満たしていないと、銀行から融資を断られることもあります。

まとめ

不動産投資のリスクはこれだけではありません。予想外に老朽化が早く急に修繕が必要になったり、税金が増額になったり、コロナショックで都心の退去が立て続けに起こる、といったこともあります。

不動産投資は長期戦です。時代も変わるために、完璧な物件などありえませんし、他の金融資産の運用以上に、事業的なものの考え方が必要になってきます。

とはいえ、色々なメリットがあるのが不動産投資です。できる限りリスクの目をつぶして、万全の状態でスタートしたいですね!