コロナ禍で株価は大きく上昇し、投資や米国株の認知や人気が高まりました。それを受けて、これから株式投資を始めようという方もいらっしゃるのではないでしょうか?

ですが考えてみてください。色々な金融商品がある中で、なぜ株を買うべきなのでしょうか?下がることは許容できているのでしょうか?そもそも何のために投資をするのでしょうか?

筆者はこれまで、国内外の証券会社や資産運用会社で働いてきて、プロのトレーダーが何を見ているか、金融商品がどのようにして作られているか、またどうやって売られているかを見てきました。また自身も個人投資家として、株から債券、FX、不動産、金、仮想通貨など、個人で売買できるものは色々と実験しました。

その経験から言えることは、多くの投資情報は非常に偏っており、あまり本質的ではないということです。

それもそのはずです。証券会社の株アナリストは株を売るためにレポートを書くわけですし、不動産コラムニストは不動産を売るための記事ばかり。それが最も魅力的であるかのように書くわけです。しかし、そのうちのどのくらいの人が、日本の財政や日銀政策、グローバルマクロ経済など、価格に影響を与える可能性のある出来事を理解しているのでしょうか?

経済状況は刻一刻と変化しています。時代によりふさわしい投資対象も変わりますし、リスクのとり方も変わってきます。一時の情報や判断が、ずっと正しいとは限らないのです。

投資で失敗しないために、個人投資家はどういった視点を持っておくべきなのか?この記事が一人でも多くの方の投資のヒントになれば幸いです。

それでは始めましょう!

- 自分の資産状況に合わせた投資をしよう!

- 自分の予想に沿った投資をしよう!

Contents

何に投資すべき?それぞれの特徴を理解しよう

投資、すなわち「お金に働かせる」方法は沢山ありますが、主要なものをざっくりまとめると以下の表になります。

ここでは、特に人気のある株・ETFと不動産を例に、いくつかの観点で比較してみます。

期待利回りはリスクの裏返し

恐らく、投資家の皆さんは利回りを一番気にしますね。つまり投資をしてどのくらい儲かるかです。基本的には利回りが低いと投資している意味がないからですね。

株やETFは最も人気のある商品ですが、それは購入しやすい投資商品の中で、利回りが高いからです。1年で倍以上になることもあります。ですが、それは1年で半分になる可能性もあるということです。

投資インフルエンサーさんで、1年で100万円を1,000万円に増やした!とか、ポートフォリオのパフォーマンスは80%!といったキャッチコピーをたまに見ますが、それが事実だとすると、その人は相当なリスクを負っていることになります。

投資がうまくいくかはタイミングや時期の影響が大きい

投資がうまくいったり失敗したりするのは、投資していた時期を考えると理解しやすいです。個人の投資能力も影響はするでしょうが、全体としては微々たるものです。

投資タイミングについてここ10年程を振り返ると、2015年頃のチャイナ・ショックを乗り越え、2017年から数年間はマーケットも非常に安定していて、終始リスクオン(市場参加者が投資に対して前向き)の相場でした。

ですので、2017年以降に投資を始めた人は、多少間違った判断をしていたとしてもプラスで終わっている可能性は高いです。自分の投資手法が一番だと主張する投資家さん、インフルエンサーさんがいつ投資を始めたか見てみてください。大体2017年以降ではありませんか?この時期に始めた人は、自分の手法が優れていたからだと信じがちです。しかし実際は違います。もし同じ期間にリーマンショックやコロナショック級の暴落があり、タイミング悪くそのときに大きなリスクを取っていたら、市場からの撤退を余儀なくされたでしょう。個人の能力が関係ないとは言いませんが、タイミングはとても重要です。

リスクとリターンは常に表裏一体です。経済は循環していますので、上がるときもあれば下がるときもあります。どのくらいのリスクがある投資なのかを事前に把握し、最悪の事態を想定しておくべきです。

懸命な読者の方は「じゃあタイミングが悪ければ勝つ方法はないのか?」と思われるかもしれません。が、もちろん勝つ方法はあります。それは、市場の歪みを利用する方法です。

市場の歪みとは?株式と不動産の例

市場の歪み、ということばがあります。色々な経済条件や、どこで買うか、いつ買うか、誰から買うかなどの取引条件によって、本来の価値から著しく高くなったり安くなったりする場合に、価格の歪みが大きいと言えます。

株やETFは東証やニューヨーク証券取引所といったマーケットで取引されます。つまり取引はほぼすべて市場取引です。市場取引の場合、機関投資家も個人投資家も同じ条件で取引され、世界のどこで取引しても、その情報は瞬時に共有され価格に反映されます。市場の歪みが小さい状態です。

株式投資の場合、投資のプロだから得られる情報が多いということもありません。もちろん、金融機関のファンドマネージャーは投資先の工場を訪問したり社長にヒアリングしたりするなどして、個人投資家では得ることが難しい非言語的な情報を得ていることはありますが、近年はインサイダー取引の規制も厳しくなっていますし、株価に直接的に影響するような機密情報をもとに取引してはいけないことになっています。

つまり、市場の歪みが少ない株やETFのトレードで、個人投資家が他の市場参加者を出し抜いて利益を得ることは、非常に困難です。自分が知っている情報は、他の参加者も知っているからです。

一方で、不動産市場は歪みが大きいと言われます。不動産は株と違い、間取りや立地など個人の嗜好が入りやすく、それ故に株のような取引市場というものは存在せず、大半が不動産会社を通した相対取引となります。

相対取引の場合、当事者間の交渉やその代理人を誰に選ぶかによって、価格が大きく変わってきます。市場の歪みが比較的大きく、いわゆる「掘り出し物」を見つけやすいのが不動産です。

では株式なんてやめて良い不動産を見つけて買えばよいではないか!と思われるかもしれません。しかし、株式投資と不動産投資では決定的な違いがあります。それは資産の「流動性」です。

流動性を意識しよう

投資をする場合、流動性は常に意識しておく必要があります。流動性とは「換金しやすさ」と考えれば良いと思います。

例えば株取引の場合、今の決済ルール上、決済日は約定日+2営業日となっており、最も遅くても2日後には換金できます。一方で不動産取引の場合、売りに出してからいつ買い手がつくか読めないことが多いですし、銀行の融資手続きなどで実際に決済が終わるまでに数ヶ月以上かかることもあります。

そもそもなぜ流動性が大切かというと、お金が必要になったら、投資しているお金は換金しないといけなくなるからです。

子供の学費など、ある程度タイミングが読めるもののために資産運用しているのであれば流動性はそれほど気にする必要はありませんが、たまたま海外旅行中にトラブルに遭ってカードの支払いが一時的にきつくなったり、突然リストラにあって翌月からの収入がなくなってしまうかもしれません。投資する場合は、手元資金を残しておくか、投資資産の流動性をしっかり把握しておく必要があります。

【結論①】資産状況に合わせた投資をしよう

以上の理由により、本来であれば投資商品を考える前に資産状況を確認するべきです。しかし多くの場合、投資商品の情報はいくら儲かるかなどの経済的な条件が主軸になっており、その性質や投資家一人ひとりの状況をフォローしているものが少ないです。

投資をする場合には、収入や資産状況によって取るべき戦略が変わってきます。資産によって、取るべきリスク量や流動性等が大きく異るからです。

では資産が具体的にいくらの場合にどんな投資が有効なのか、ケース別に見ていきます。

純資産1,000万円未満の場合

預貯金等の合計が1,000万円以下の方は、それほどリスクを取るべきではないと考えています。年齢にもよりますが、政府が「老後に2,000万円が必要」などと公言しているように、現金は大切です。

若いうちはリスクを取るべきだという考え方もありますが、現実問題として、1,000万円レベルの貯金ですと、これまでの日本人の「普通の」生活をするだけですぐ消費してしまいます。例えば、婚約、結婚式からハネムーンだけで数100万~以上使うでしょうし、子供ができたら広い家に引っ越して家賃も上がりますし、生活費、教育費もかかります。

そんなとき、少量の貯金等を不動産投資の頭金などにしてしまうと、必要なときに換金できないリスクが出てきます。

したがって、純資産1,000万円未満の場合の投資のオススメは、リスクの低いインデックスファンドの積立など、流動性の高い株式投資となります。積立であれば、毎月の支払いがきつくなれば辞めれば良いですし、必要なときは積み立てた分をすぐに換金できます。

換金しやすいからといって、これから資産形成を狙う状況で債券は有効ではありません。債券に投資しても増えないからです。これはリスクを取らなさすぎる典型例で、株と債券を配合したバランス型投資信託のようなものも、純資産1,000万円以下の場合はあまりオススメしていません。

また、インデックスファンドを勧める理由には、時間の節約になるということもあります。これは仕事に多くの時間を投入しているサラリーマンや実業家の方には何より大切な事実かもしれません。

個別株の投資には、銘柄の調査等に膨大な時間を要します。純資産1,000万円は投資で作るよりも仕事や倹約に努めて貯金した方が早いケースが多いので、投資よりも日々の仕事に多くの時間を割き、自分の給料や単価が少しでも上がるように意識して行くのが良いと考えます。給料が低くてあまり貯金できないならば、時間とお金を資格や英語の勉強、スキルの獲得に投下して、より高給な仕事に就いた方が実際の資産形成は速いです。それでも空き時間などで投資を考えるなら、時間や手間のかからないインデックスファンドへの投資がお勧めです。

純資産1,000万円~5,000万円程

1,000万円以上あれば、前述のインデックスファンドへの投資に加えて、不動産投資が視野に入ってきます。

不動産は、株式投資に比べると多少手間はかかるものの、好立地であれば地価上昇によるキャピタルゲインが狙えて、かつ家賃収入によるインカムゲインも得られるスグレモノです。建物の償却により、節税効果も狙えます。

一方、何かあった場合にすぐ換金できなかったり、空室時のローン返済、修繕などでまとまったお金が必要になることもありますので、余裕資金が1,000万円程ある状態を基準に考えるのが良いと思います。

また、不動産を買うときは多くの場合、銀行から融資を受けることになりますが、資産を証明することによって融資の枠が広がったり、ある程度キャッシュがあることで売り手に対して強気の指値ができたりするので、取引を有利に進めるためにもある程度資産があることが望ましいです。

不動産投資についてはこちらの記事も合わせてご覧ください。

純資産5,000万円~1億円以上

純資産が5,000万円以上あれば、さらに投資の幅は広がります。詳細は割愛しますが、株、不動産以外にも幅を広げて、様々なリスクをヘッジできます。

また、このくらいの資産になると、専門のアドバイザーにお金を払って有益な情報を得るのも良いと思います。アドバイザー経由で、色々な投資チャネルを紹介してもらうことも可能です。

市況を見て投資方針を検討しよう

前述の通り、投資には自分の資産状況が重要であるという話をしました。では市況は見なくて良いのかというと、見なくても投資はできますが、全く見なくて良いわけではありません。

投資の方針を決める上で、市況から今後の大きな予測を立てることは投資を成功させる上で有効です。たとえば、コロナ禍においてなぜ株価が暴騰したのかを考えることはアフターコロナの投資を考える上では非常にためになります。

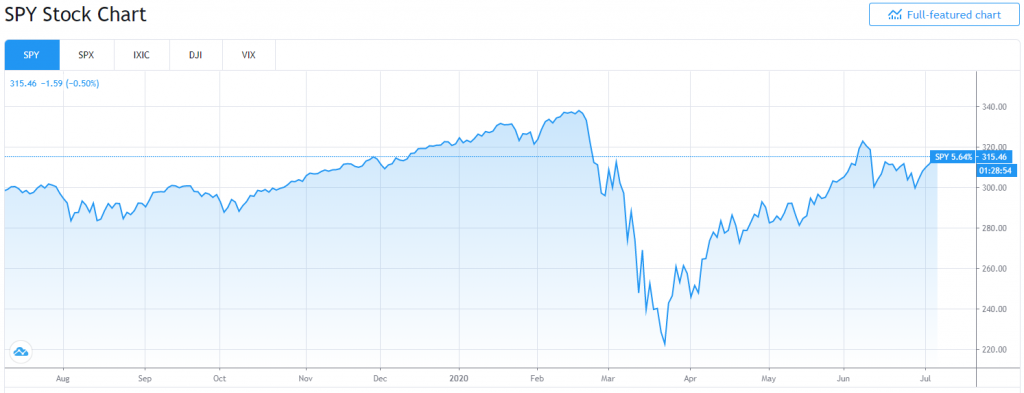

コロナ発生時における株式相場を見返すと、米国株の指標を示すS&P500は2020年2月20日頃に高値をつけ、その後約1ヶ月かけて売られ続けました。下げ幅は約30%でした。

その後、経済的には最悪の状況であるにも関わらず、株価はもとの水準レベルまで急回復しています。

市況分析では強いファクターが何かを意識しよう

この事実から得られる教訓は、株価は必ずしも実態経済を反映するわけではない、ということです。では何が強く影響したかというと、諸説ありますが、最も有力なものの一つは、政府の財政ファイナンスにより行き場を失ったお金が株式市場に流れ込んでいることです。

現在主流の均衡経済の考え方において、ものとお金は常にバランスしています。今回、市場に大量のお金が供給されたために、それが株式市場、更には不動産市場に流れ込んだという見立てです。

それが事実かどうかはさておき、破産申請した会社の株価も上昇しているような状況から想像するに、企業の業績が株価の原因だとも言い切れません。つまり、このような状況下においては、四季報や財務会計の知識はあまり役に立たないのです。

【結論②】自分の予想に沿って投資しよう

コロナショックからの回復が財政ファイナンスによるものだと理解できたら、もし次に同じような事態が発生したら、同様に対処できます。つまり、次は底で買えるということですね。

歴史を見ると、バブル崩壊やリーマンショックなど、いくつか大きな出来事が起きています。今回のコロナショックでは、業績好調の時価総額トップ企業であるAmazonですら25%程下げています。個別銘柄はマーケット全体の流れには逆らえません。ですので、個別銘柄を研究する前に、大きな影響を与える政治やマクロ経済といった主要なファクターを分析することをおすすめします。

他にも、大きなファクターとして国の財政があります。日本の借金は約1,000兆円で、GDP非で約200%になりますが、これは第二次世界大戦後の経済ボロボロ時と同じ水準です。更に、債務は毎年40兆円ずつ膨らんでいます。税金で足りない部分は赤字国債として間接的に国民が負担しています。

この状況が続き、未来のどこかで政府の信頼が損なわれ日本円が売られ、インフレや円安が進むと考えるならば、それを見越したポジションを取るべきです。各資産のインフレ耐性は、記事の上部の表にまとめてありますが、ポイントは自分の予測と自分の投資方針を一致させることです。

「いつか物価って上がるよね~」と言いながら、インフレ耐性の弱い現金をコツコツ貯めているのは、予測と投資方針が合っていない状態です。この場合、銀行預金を株式や不動産に転換しておく必要があります。

まとめ

この記事では、周りに煽られて投資を前に、個人投資家が持つべき視点についてお話しました!

- 投資資産それぞれの特徴について理解しましょう

- 自分の資産状況に合わせた投資をしましょう

- 自分の予測と投資方針が合っているかチェックしましょう

まずは自分の資産の把握から始めていかがでしょうか?

最後までお読みいただき、ありがとうございました!